- 海尔生物科创板过会了 但估值还有这些因素制约

- 2019年08月07日来源:界面新闻

提要:海尔生物在科创板上估值几何,目前还不能确定。参照此前情况来看,医疗器械类公司心脉医疗和南微医学扣非前发行市盈率分别为36.71倍、36.29倍,而从事药物研发的微芯生物扣非前发行市盈率高达268.77倍,创下科创板新高。对比之下,医疗器械类的企业发行市盈率偏低,海尔生物恐也不会例外。除此之外,还有以下三大问题可能会制约海尔生物在科创板上的估值表现。

随着放弃港股转投科创板而历经六轮问询的青岛海尔生物医疗股份有限公司(下称海尔生物)成功过会,海尔系再添一成员。

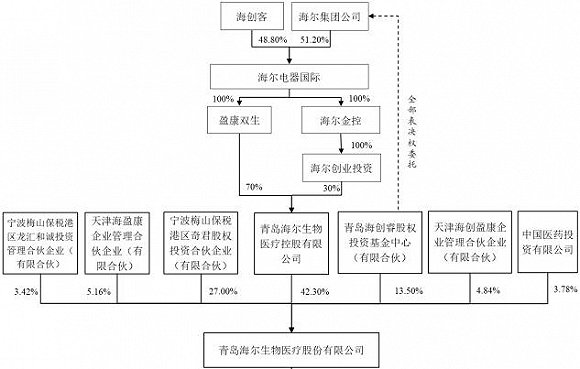

海尔生物最初由海尔集团旗下的青岛海尔(现已更名为海尔智家)于2005年发起设立,后青岛海尔为专注白色家电业务先后于2014年和2018年向青岛海尔生物医疗控股有限公司(下称海尔医疗控股)转让股权退出。目前海尔集团通过间接控制海尔医疗控股和接受青岛海创睿股权投资基金中心(有限合伙)的委托权合计控制海尔生物55.80%股份所对应的表决权,系公司实控人。

海尔生物目前股权情况 资料来源:招股书

海尔生物后续顺利通过注册发行上市,意味着海尔集团资本市场版图将进一步扩容,届时将实际控制拥有海尔智家、海尔电器、盈康生命(原名为星普医科)及海尔生物四家A股和H股上市公司,其中将包括两家医疗器械类上市公司,海尔集团显然对医疗健康领域布局格外看重。

但是海尔生物在科创板上估值几何,目前还不能确定。参照此前情况来看,医疗器械类公司心脉医疗和南微医学扣非前发行市盈率分别为36.71倍、36.29倍,而从事药物研发的微芯生物扣非前发行市盈率高达268.77倍,创下科创板新高。对比之下,医疗器械类的企业发行市盈率偏低,海尔生物恐也不会例外。除此之外,还有以下几个问题可能会制约海尔生物在科创板上的估值表现。

估值制约一:费用率的波动剧烈

海尔生物主要从事生物医疗低温存储设备的研发、生产和销售,其产品覆盖温度范围为-196℃至8℃(家用及商用制冷产品最低仅能达到-30℃),主要产品恒温冷藏箱、超低温保存箱、低温保存箱和生物安全产品等覆盖生物样本库、药品与试剂安全、血液安全、疫苗安全、第三方实验室产品等五大领域。

从整体业绩来看,海尔生物2016年至2018年营收分别为4.82亿元、6.21亿元、8.42亿元,保持稳定增长;同期净利润分别为1.23亿元、0.60亿元、1.14亿元,2017年同比腰斩,出现较大波动,主要系公司2017年授予的期权激励计划在2018年行权,导致最近两年公司因股份支付会计处理确认的费用金额较大所致。

海尔生物还预计,今年上半年公司营收将达4.33亿元至4.77亿元,同比增长约12%至23%;净利润约8203万元9023万元,同比增长约219%至250%。剔除2018年同期股权激励费用影响后,今年上半年公司净利润同比增幅约14%至26%。

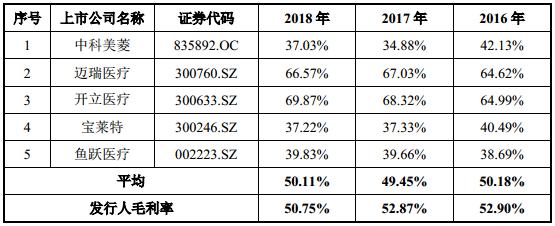

在毛利率方面,海尔生物最近三年呈现向下波动趋势。因占营业成本比重较高的原材料价格出现一定上涨,导致公司毛利率从2016年的52.90%持续下降至去年的50.75%,基本与同行可比公司相当,但高于最具可比性的中科美菱(835892.OC)近14个百分点。海尔生物对此解释称,公司具有显著的技术领先优势和更高的市场份额,产品销售定价能力更强,同时年产销量高于中科美菱,具有相对的成本规模优势。

海尔生物毛利率与可比同行情况 资料来源:招股书

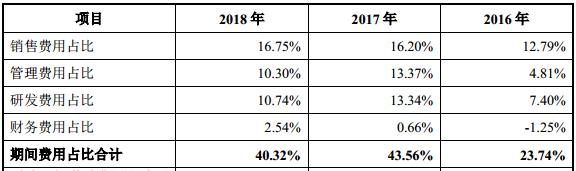

不过,2017年起,海尔生物的费用率却出现暴增,从2016年不到24%增至最近两年均超过40%,股权激励所产生的管理费用是一大主因,销售费用的持续增长也是重要原因。2017年和2018年公司销售费用分别达到1.01亿元、1.41亿元,分别同比增长约63%、40%。若公司未来毛利率继续下降,而费用率无法较好控制,公司盈利规模和能力将受到压制。

海尔生物费用情况 资料来源:招股书

特别是研发费用这样的剧烈波动,在二级市场上或许会影响海尔生物的估值。

估值制约二:独立性问题

值得一提的是,去年10月,海尔生物曾意图赴港上市,今年3月终止后转投科创板怀抱,并在4月初获得受理,但也显得坎坷,此次上会前历经六次问询回复,在目前已问询企业中次数最多。

在这六轮问询中,由于和海尔集团及其关联公司的诸多历史渊源,海尔生物的独立性成为问询的焦点,有四轮问询均明确涉及到独立性问题,要求公司在专利、技术、商标、研发、生产、采购、销售、财务等多方面说明是否存在依赖海尔集团及关联方的情形。

据招股书,海尔生物存在曾与海尔集团共有专利、获海尔集团授权使用核心商标及其管理系统、通过海尔集团财务公司进行员工工资发放并开展部分业务结算以及作为承租人与海尔集团开展业务等情形,此外还存在向关联方采购和销售产品的情况。公司回复称,关联采购和销售均持续下降,且占比较小,对关联方不存在重大依赖,同时在技术、生产、研发等方面也均保持了独立性。

在此次审核会议中,科创板上市委再次提出多个关于海尔生物的独立性问题,包括海尔生物与海尔集团及关联方的同业竞争问题、供应商重合问题,以及公司是否业务完整,是否具有独立面向市场持续经营的能力。根据招股书显示,与海尔生物发生关联交易的关联方企业数量超过了60家之多。

此外,对于海尔生物是否符合科创板的定位和公司未来的市场前景,上交所也提出了质问。海尔生物称,公司产品技术及产业化生产打破了国外垄断,核心项目还被授予国家科技进步二等奖,产品服务于生物医疗行业国家战略规划重点领域的实施,符合国家战略要求。同时生物医疗低温存储设备属于高端医疗器械,全球仅有少数厂商实现产业化生产,行业专业化程度高,具有较高的进入壁垒。

在研发层面,海尔生物也认为其符合科创板定位。据招股书,公司最近三年研发支出持续增长,从2016年的3567万元增加至去年的9035万元,但占比却出现波动,去年约为10.74%,同比下降2.6个百分点。但对比之下,这一比例并不突出,在目前披露招股书的149家科创板企业中,有61家企业占比超过10%,其中19家企业超过20%,海尔生物排名第55位。

海尔生物研发情况 资料来源:招股书

海尔生物独立性这一问题是否会制约其在二级市场的估值,目前还不得而知。

估值制约三:行业市场前景

对于市场前景,海尔生物在回复问询时表示,受益于样本存储量、人口增长所带来的内生自然增长,以及医学检验中心的发展、冷储规范化的推行以及特殊场景下低温存储设备的增长等因素将推动下游应用场景扩容,行业规模将不断扩大。

根据Global Market Insights发布的有关报告,全球生物医疗低温存储市场规模从2008年的17.75亿美元增长到2018年的27.47亿美元,2025年有望达到36.47亿美元,增长率将由2018年的3.79%提高至2025年的4.24%;国内生物医疗低温存储市场规模从2008年的0.86亿美元增长到2018年的1.45亿美元,2025年有望达到2.07亿美元,增速预计将由2018年的4.83%提高至2025年的5.27%。

可见,2008年至2018年该行业在全球和国内的年均复合增长率分别仅有4.47%、5.36%,而未来依旧呈现低速增长,市场前景难言十分乐观。

目前全球低温存储设备市场由赛默飞世尔科技、普和希健康医疗等国外企业主导,在2018年全球前四名市场参与者中,国产品牌仅有海尔生物一家,其全球市占率仅有3.43%。不过海尔生物市场份额已位居国产品牌企业首位,2018年其营收规模远高于另外两家国内同行中科美菱和澳柯玛(600336.SH)的控股子公司青岛澳柯玛超低温冷冻设备有限公司。

海尔生物和国内两家同行业绩情况 资料来源:招股书

未来行业规模增长的潜力和企业市场份额的扩张速度将会是决定海尔生物估值的重要因素,海尔生物或会受到一定制约,同时公司也将依然面临多家国内外企业竞争,尤其是境外企业的市场绝对优势。公司表示,其与境外行业主要企业的相同或类似产品不存在竞争差距,会继续加大海外业务布局,并将继续探索物联网技术融合创新,推动业务增长。